2023展望

2023-01-12🤳2022年

充满转折与勇气的一年

已翻页

2023年

2022年,多国PMI收缩,全球需求与经济增长均放缓,亚洲制造业活动持续萎缩,但菲律宾表现抢眼。世界经济2023年或更艰难,三分之一以上地区经济将陷衰退,全球贸易增长将大幅放缓。中国对部分大宗商品需求或低于往年,欧中关系可能有进一步波动。由于与绿色能源和工业政策有关的局势紧张,跨大西洋贸易联系压力上行。即便欧盟在能源多样化计划方面给亚洲某些能源出口国带来机遇,但仍会加剧欧盟与发展中国家的摩擦。

展望2023年,全球经济将继续走弱,中国的复苏将无法依赖外部需求。2022年第三、第四季度中国的增长快速放缓就是很明显的预示。

01能源

能源危机

能源危机正在给全球和中国的供应链带来结构性改变。能源危机首先重创了欧洲,接着扩散到了全世界。因此为了减少高油价、气价和电价的影响,应对可能出现的燃料供应中断,很多能源密集型产品的生产转到了美洲、中东和亚洲。

坚持打造低碳未来在中国3060“双碳”目标的背景下,能源和资源行业践行低碳目标不再单纯意味着为排放买单,亦将从可持续发展中获益。

尽管存在地缘政治紧张局势和贸易不确定性,可再生能源仍将继续加速发展,因为能源低碳转型必须同步保障安全供应已成为共识,这使得可再生能源的大规模扩张成为可能。中国已经设定了到2025年全国可再生能源电力总量消纳责任权重达到33%的目标,在致力于2025年实现煤炭消费达峰以及2030年实现碳排放达峰的前提下,可再生能源——主要是太阳能和风能——将在未来三年内实现支撑全国用电量增量的70%以上。可再生能源技术正飞速变革并将在几年内改写市场格局。

新能源转型

中国可再生能源的发展规模一直稳居世界第一。“双碳”共识下,地缘政治冲突、欧洲能源危机等加快了全球新能源设施的建设步伐。能源结构转型窗口期与政策支持下,国家必然大力发展“风”、“光”、“储”、“氢”等新能源产业。消纳能力的建设依然是2023年需要关注的重点,新型电力、数字电网、虚拟电厂、储能均将持续推进。

02数字经济建设

数字经济是我国未来长效发展的重点,“十四五”数字经济规划指出,数字经济是继农业经济、工业经济之后的主要经济形态。2022年以来,与数字经济相关一系列文件提出,从2月的“东数西算”到9月的《政务⼤数据一化》、再到11月《数据要素流通标准化白皮书》等,可以预测2023年将会是数字经济与实体经济进一步紧密结合的发展元年。疫情冲击后,全球积极推进经济复苏的背景下,数字经济也将成为各国经济发展的重要抓手,建议重点关注:信创、数据要素、底层芯片、服务器、操作系统、数据库等领域。数字经济的发展也会带动数字基础设施建设,重点关注方向包括:云计算、SaaS、数字新基建(5G、光纤光缆)、国产服务器等。

03高端装备崛起

装备制造业是国家工业之基石,其发展水平在一定程度上集中体现了国家的综合实力。中国作为全球制造业大国,产业结构仍在持续优化升级,制造业已成为国民经济发展的中坚力量。2022年,制造业固定资产投资完成额较2021年有所下降,但仍保持超过10%以上的较高水平。且高端设备制造投资具有前瞻性,其固定资产投资同比上升将引领整体制造业回暖。重点关注领域包括:集成电路产业装备、光伏设备、锂电设备、工业母机、机器人等。04新能源汽车规模化

2023年全球新能源汽车有望持续高景气发展,并持续带动产业链需求高增。出口方面看,中国电动车进军欧洲市场,2023年优质供给集中释放。国内市场随着新能源汽车补贴政策退出,行业由政策驱动转向市场驱动,在行业供需成为核心焦点的格局下,产业链投资机会将由总量驱动切换为技术变革和成本驱动带来的结构性机会。建议重点关注:4680圆柱电池、一体化压铸、高压快充、磷酸锰铁锂、中镍高电压、硅基负极、PET复合集流体等。随着新技术的逐步兑现,有望实现阶段性的产业增长浪潮。

05消费复苏

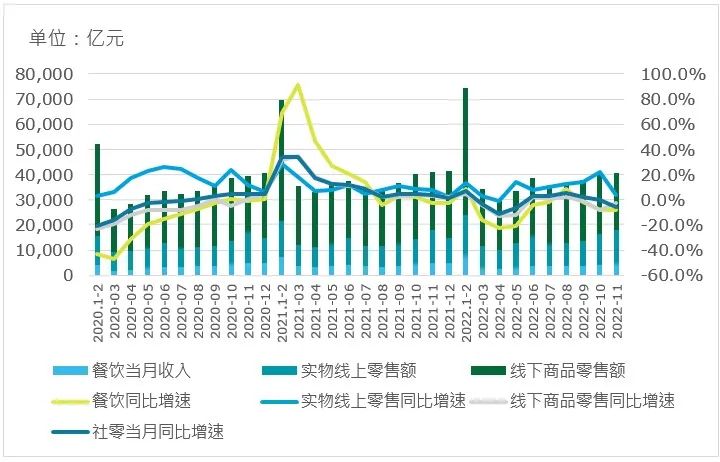

疫情爆发已近三年,中国消费市场经历诸多变化。零售方面,随着消费者习惯在疫情影响下逐渐线上化,国内线上消费规模持续扩大。据国家统计局数据显示,截止2022.1-11月,线上实物零售占比由2019年20.7%升至27.1%。同时,疫情反复冲击下,线下业态客流下降,线下零售恢复缓慢消费品方面,可选和必选消费持续分化。疫情爆发以来,食品饮料、日用品等基本生活类消费保持稳定增长。可选消费方面,非生活必需类商品销售持续受到疫情的冲击。在此情形下,消费品零售行业亟需新动力来发展消费新增量。

社会消费品零售总额子类目占比和增速情况

2023年在房地产市场需求承压、出口受到全球经济放缓抑制的情况下,拉动内需是保证中国经济稳定增长的核心策略。除了固定资产投资以外,消费是保障经济增长态势的另一主要驱动力。虽然随疫情管控政策明朗出现阶段性情绪高点,但随疫情影响完全恢复后,受疫情冲击最为显著的服务业修复弹性将会显现,数据回升将带来各消费领域的二次抬升,积极关注领域包括:餐饮、酒店、免税、旅游等。

06独立自主,释放科技新动能

培育独立自主的新一代信息技术与数字化产业生态,实现数字经济高质量发展,是中国科技行业的既定方向。2023年将继续关注芯片、核心软件等关键技术环节,对产业链资源进行有效整合与掌控,聚焦人工智能、集成电路等关键领域和关键环节,加强供应链韧性。同时,实现数字经济与实体经济的融合性发展,培育如元宇宙, VR场景的经济发展新动能。此外, 技术高管将净零排放视为优先事项。07健康中国发展的新拐点

2022年的中国生命科学与医疗行业经历了较大的变动。在基础研究和研发方面,药监局陆续出台多项文件推动原创性创新的发展;医疗价格改革的推动进一步深化,国家和地方集采的实施愈发频繁;资本市场进入冷静期,直到2022年11月上旬开始出现反弹。进入2023年,随着全国各地的防疫政策陆续优化,地方医疗资源的调度和利用变得更加重要,同时经济复苏下将带动健康中国的建设加速和线下医疗的恢复,从而带动生命科学领域商业合作新机遇和消费医疗的需求增长。随着经济回暖和线下医疗服务的复苏,消费类医疗服务的需求呈现快速增长,预期在2023年有机会进一步扩张。08金融服务,需求修复释放新机遇

2023年,实体经济回暖将修复投资和消费需求,推动社会融资重回稳定增长轨道,对银行业带来正面效应;同时,个人养老金业务启动、债市进一步开放也持续为中国金融领域带来新的活力。

经济是金融的基础,银行业总资产在中国金融体系中占比超过90%,银行业是中国经济的压舱石。2023年中国宏观经济环境企稳,将正面利好银行业资产质量改善。2022年实施的各类宽信用政策工具仍将延续至2023年,包括政策性开发性金融工具支持重大基础设施项目建设,以及金融稳地产16条、民营房企发债融资安排等。实体经济领域获得资金支持,企业经营状况改善,对银行业资产质量将带来正面效应。

银行业不良资产情况延续“一升一降”趋势。疫情爆发以来,信贷投放加大,使得不良资产规模上涨;但受益于信贷资产规模扩张、不良资产处置力度加大等因素,不良资产率自2020年三季度末高点1.96%持续滑落,至2022年三季度末降至 1.66%,这已经是2015年的水平。展望2023年,银行不良资产压力有望继续减轻,进而可减少拨备计提,释放更多资金增加信贷投放,以量补价稳定盈利——扩大信贷规模,减轻低利率环境下息差收窄对盈利的影响。据二十大确立的现代化经济建设目标,银行业将围绕科技创新、基础设施建设、绿色发展、乡村振兴等重点领域提供金融支持。

2022是充满转折与勇气的一年:与疫情的三年抗争,我们在坚持中看见了希望;实现突破的冬奥会上,我们看见高高跃起的谷爱凌;当女足勇夺亚洲杯冠军,当山城的勇士们与山火决战,当每一个素不相识的他们,努力传递食品、药品和希望……

「勇敢」,是一次又一次浮现在我们眼前的关键词。

一件件温暖而真实的大事小事,一个个具体而鲜活的凡人与勇士,就像潺潺溪流,汇聚成时代奔涌的大江大河。巨变之中,我们唯愿记得这些给人希望的勇敢、期许与感动。不论是去年未完成的遗憾,或是来年全新的挑战,都要带着2022年的勇敢继续向前。