社融腰斩?

2022-08-258月12日,央行发布2022年7月社融数据,引发周末热议。

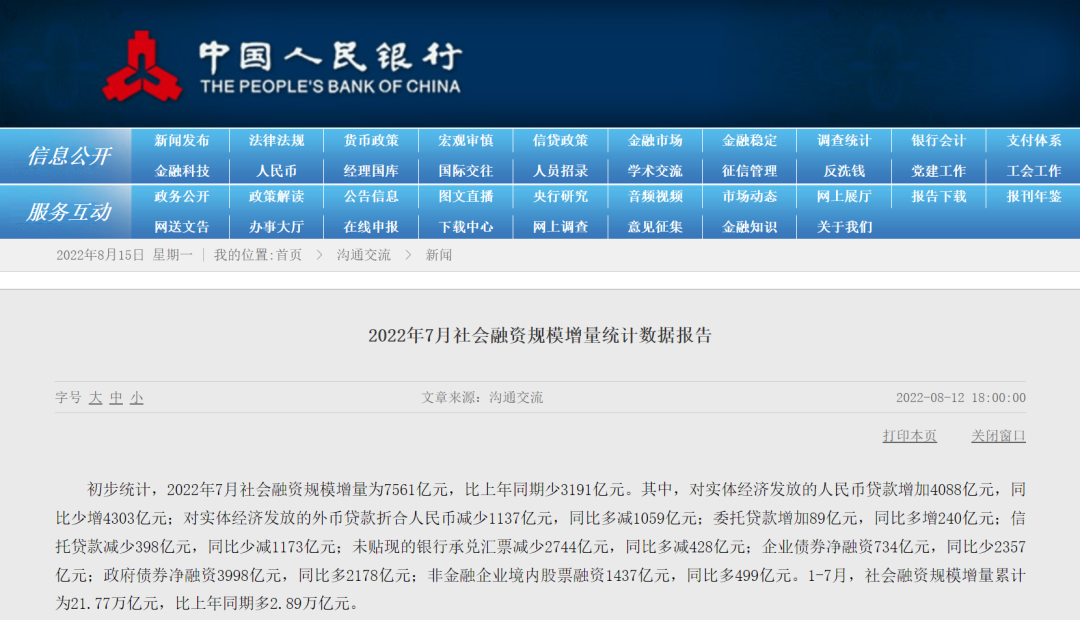

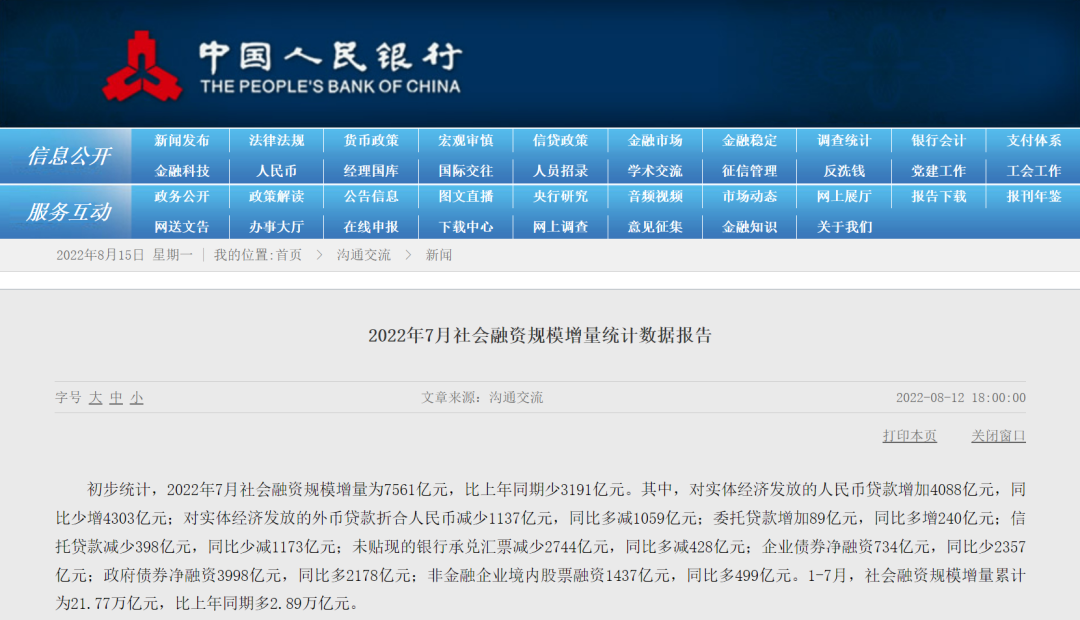

数据显示,7月份社会融资规模增量为7561亿元,比上年同期少3191亿元;7月份人民币贷款增加6790亿元,同比少增4042亿元。同时,7月末广义货币(M2)余额257.81万亿元,同比增长12%。

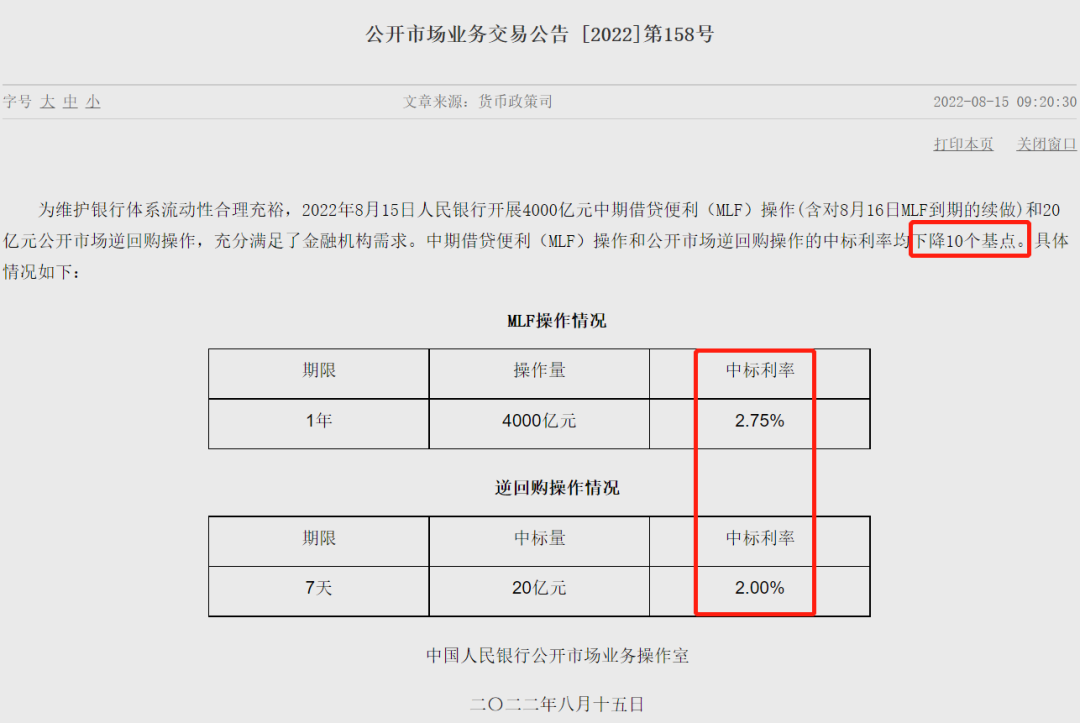

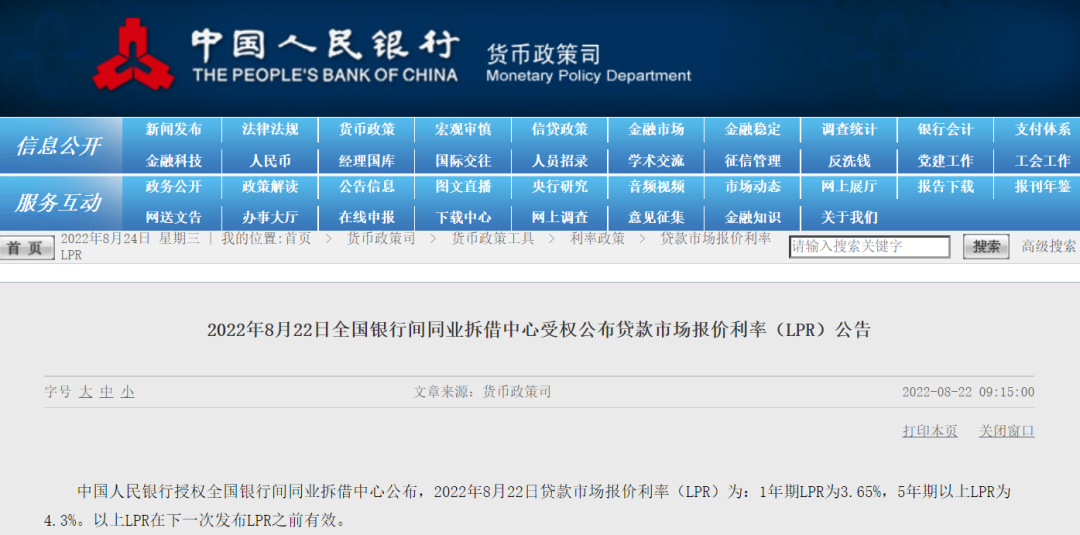

没想到,时隔半年之后,央行又超预期下调政策利率,给市场发“红包”。

由于LPR是在MLF利率基础上加点形成,LPR随之跟随政策利率下降。

一边是7月份新增信贷、社融规模增量数据不及市场预期,另一边是政策利率迎来超预期调降,会对市场带来哪些影响?

社融是什么?

每个月的金融数据都是由央行在次月的10-15日之间发布,主要包括两部分:一是体现实体融资需求的社会融资规模(简称“社融”)与信贷规模;二是代表实体经济流动性的货币供应量,M0、M1和M2。

-

M1=M0(流通中的货币)+企业活期存款;

-

M2=M1+居民储蓄存款+企业定期存款

-

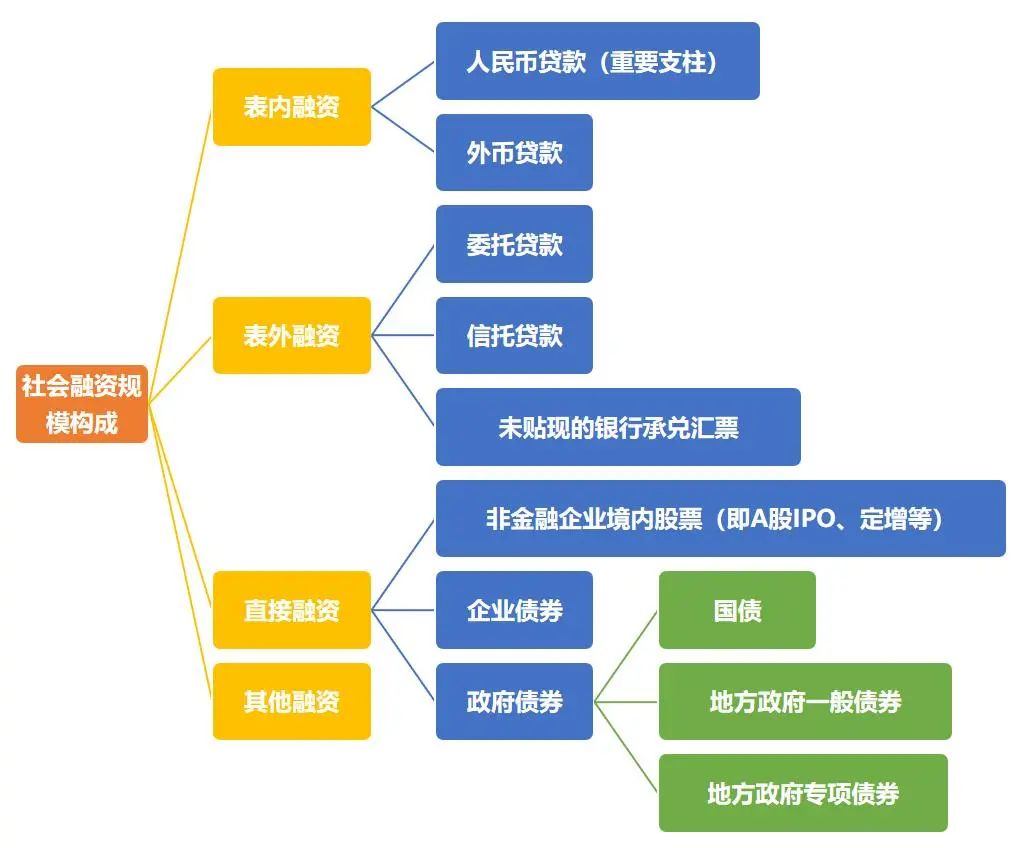

社融=间接融资+非标融资+直接融资

根据央行的定义,社融为实体经济部门(境内的非金融企业和住户)从金融系统获得的融资,主要可以分为四个大类、十多个分项。M2为衡量货币供应量的指标。由于货币供应量未必会成为实体经济部门的融资,因此M2不能完全衡量社融。这也是社融指标出现的意义。

从存款的角度理解M2,也可以从贷款的角度理解M2。这意味着,M2和社融具有重合的部分。

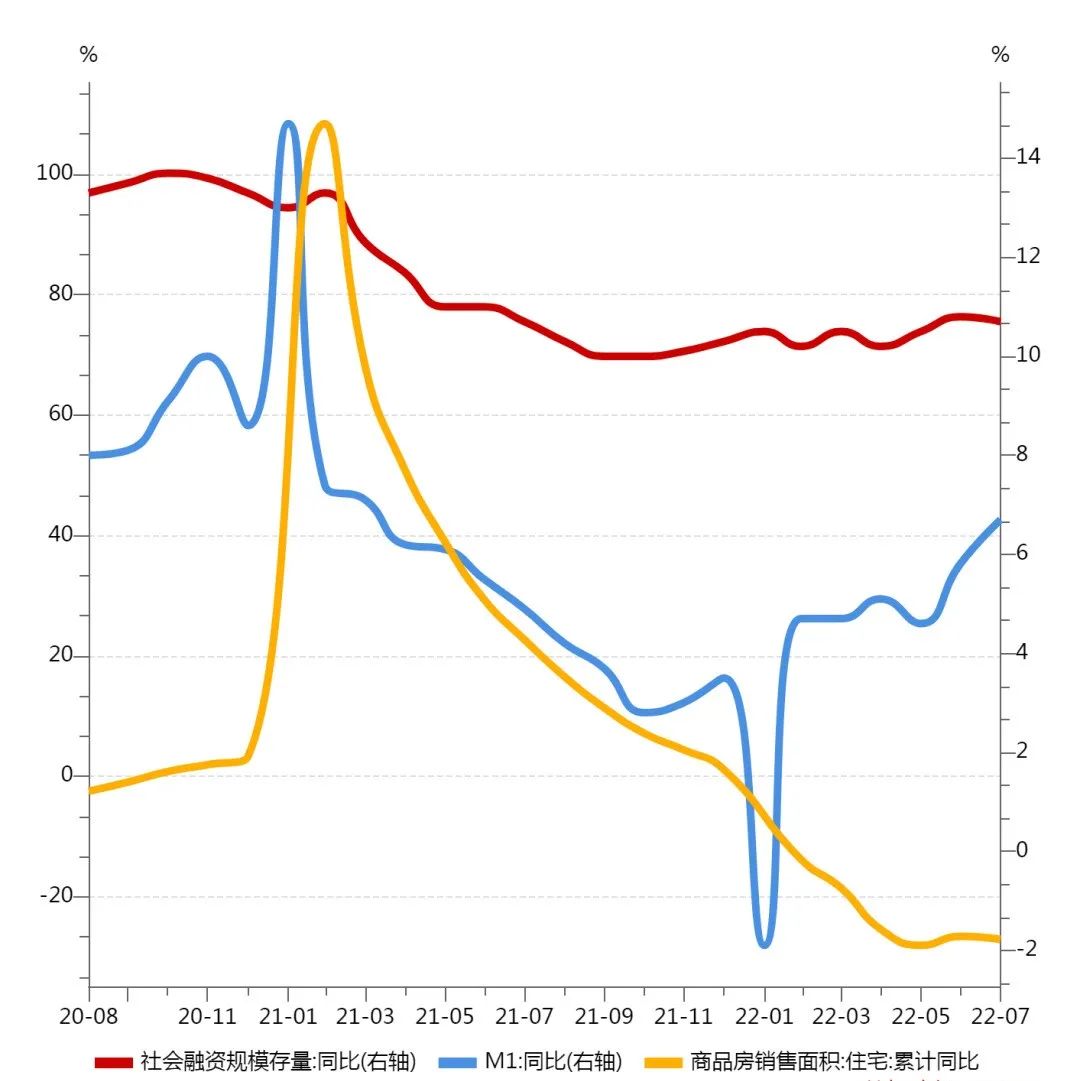

根据M2的定义,M1是M2的重要构成部分。截止2022年7月,在M2中,M1大概占25%左右。因此M1-M2的增速差能够比较明显的体现企业活期存款和定期存款的增速差。

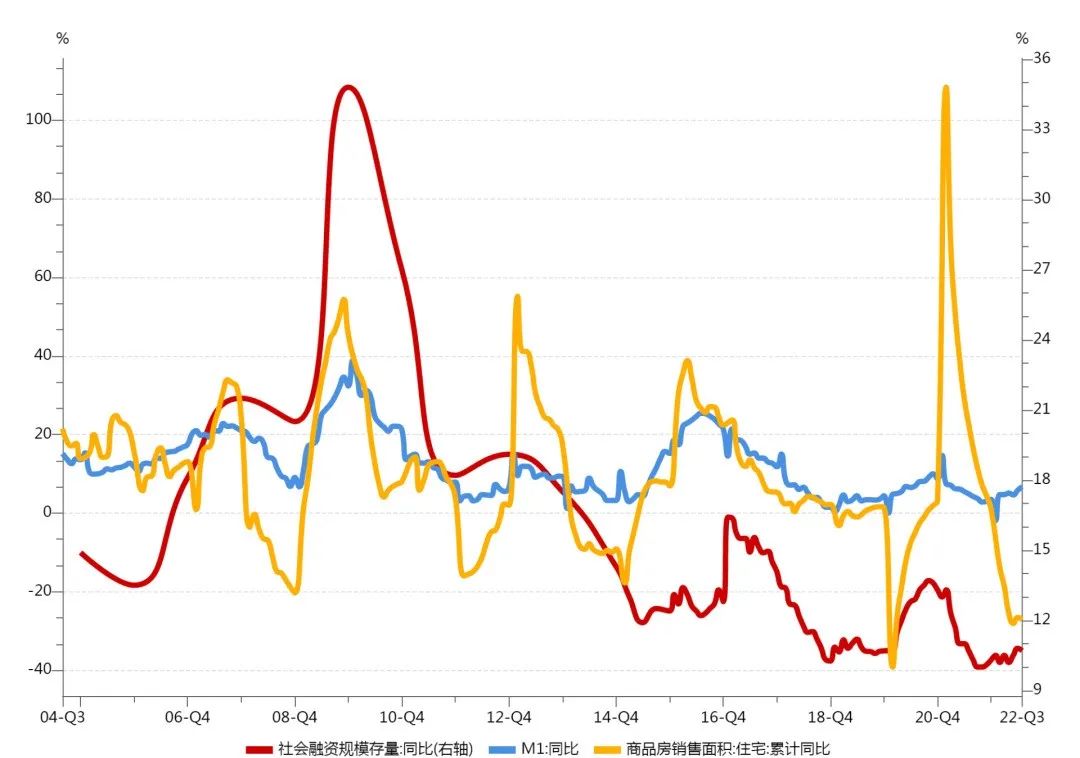

M1和社融的关系涉及到中国经济周期驱动的重要因素--房地产。从统计数据来看,M1增速和房地产销售增速高度正相关,周期基本吻合。从节奏上看,M1略领先于社融。

M1、社融和商品房销售面积高度正相关

社融为何备受关注

社融备受市场关注的原因在于:

其一,社融反映的是实体经济对于融资的需求,任何生产经营活动都离不开资金的支持;

其二,社融通常被视为GDP的先行指标,可以预测接下来的经济走势;

其三,社融是股票市场最为关键的资金面,社融同比增长与股票市场的估值之间的正相关关系非常明显。

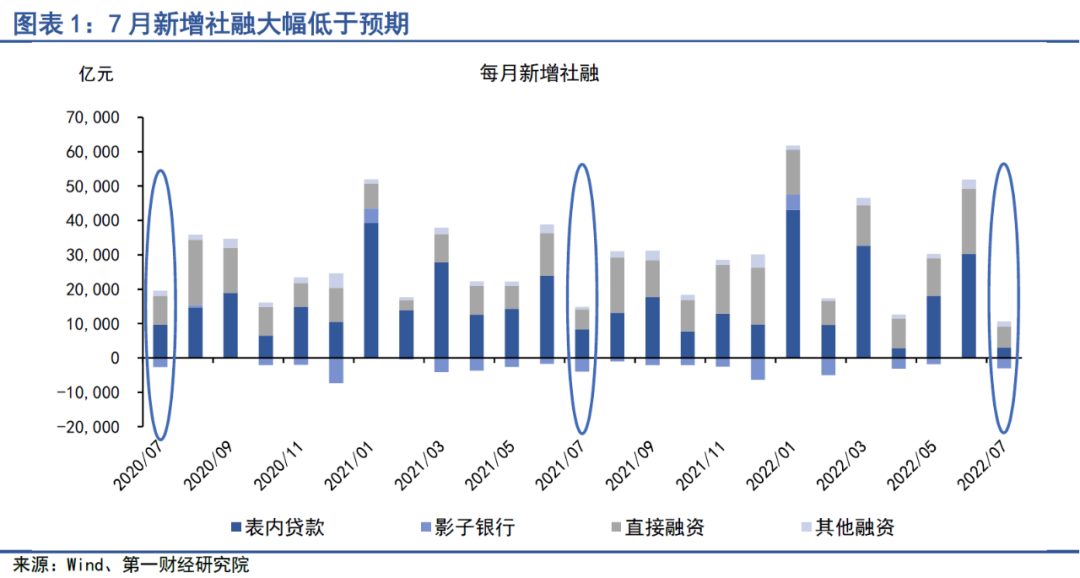

7月社融数据为何不及预期

从历史情况来看,7月属于三季度伊始,信贷冲量的规模有所下降,因此新增社融一般处于阶段性低点,算是“淡季”。但本次数据明显弱于季节性表现,而且低于市场预期。东北证券认为,主要原因在于:

1)在财政发力前置的要求下,今年新增的地方政府专项债额度在6月基本发完,政府债对社融的支撑明显减弱;

2)5月底央行窗口指导后,二季度末商业银行的大幅放贷一定程度透支了7月需求;

3)7月疫情再起,对预期仍有扰动,居民及企业加杠杆情绪回落;

4)停贷事件后,期房购买信心受损,房地产低景气拖累居民端杠杆。

背后的含义有两点:第一,目前实体经济的信心仍然偏弱;第二,我国经济恢复基础尚需进一步巩固。

当前国内疫情仍有反复,预计短期国内经济仍会受到疫情抑制,但是对未来几个月的经济形势不宜悲观。因为7月的经济迎来三个阶段性扰动,地产预期走弱、局部疫情扩散、高温影响,使得主要经济金融指标不及预期。

但是,7月底层的经济逻辑并未受到破坏,因为出口持续高景气,基建投资偏积极。而三季度是我国稳增长政策落地见效的关键时间段,稳增长政策的发力有望对我国经济形成支撑。因此,7月的金融数据并不会改变下半年继续复苏的基调。

社融不及预期,影响市场?

经济复苏受到阶段性扰动,实体经济的需求也有待提振,是否对市场产生影响?

-

房地产

7月金融数据公布之后,大家的眼球都被明显不及预期的社融数据吸引,而忽略了增速继续提升的M1。这可能会遗失重要经济信号。

M1和房地产销售的正相关性在2022年出现背离

M1增速的回升和前面中展示的M1和房地产销售的正相关性有矛盾。因为2022年以来,房地产销售整体是比较深度的负增长。也就是说,2022年M1的增长和2020年的经验规律出现矛盾:M1增长了但是房地产销售增速却是下行的。

8月15日,国家统计局发布7月的70城房价指数,一线微涨,二三线跌幅扩大。1-7月全国房地产开发投资下降6.4%,住户中长期贷款少增2488亿。

多地都在下调购房首付款比例,土拍也很平淡。现在关于房地产的一切,似乎都在跌。

7月全国多地楼盘停工引发集体断供,对居民部分贷款形成冲击。根据媒体的不完全统计,截至7月中旬,已有河南、湖南、江西、广西等15个省份超50个楼盘发布公开声明,表示如果楼盘无法在一定期限内复工,业主将选择强制停还按揭贷款,风险与损失由各方共担。在这些楼盘中,有的是已经延期交付多年、实打实的烂尾楼,有的则是还没到交付时间,但因房企资金紧张、至今难以复工的停工盘。

虽然低利率从长期看的确能减小还款压力,但对于大多数人来说,还没轮到他们去考虑还款利息的事——因为他们连首付都凑不齐。

-

失业率

房地产看起来不太妙,唯一可能在增长的,则是16-24岁失业率,达到19.9%的高位,即使整体失业率在回落。

有人可能奇怪,16岁不是还没成年么,怎么会有失业率一说?

在我国的《未成年人保护法》中提到,未满16岁的叫童工,16周岁是进入法定用工年龄的,只是“已满十六周岁未满十八周岁的未成年人,不得从事过重,有毒,有害等危险工作”。

因此16岁开始工作,和是否成年,不是一回事。

从这里也可以看出,其实就是9年义务教育结束后,一般来说就到了法定用工年龄了,这也是为啥有孩子高中没上就去打工。

对照一下七普数据,全国2020年15-24岁的人口有将近1.5亿人,去掉15岁的,应该也过1亿了吧,是比较庞大的数量。

这样的年龄跨度,就意味着,在初中毕业后就外出务工,以及大学毕业两年后的劳动力人群里,失业率达到了19.9%。

虽然是抽样调查肯定有误差,但是能够大体反映这部分人的失业率。

如果说初中毕业就外出务工的人群是受到学历等因素影响的话,那22岁开始,可真就是毕业后没干多久就失业了。

对于这样的情况,国家统计局给出的原因是“青年人在求职过程中对就业的期待和市场需求之间也存在着一定的差距”。

2022年房地产的形势非常出乎意料,上半年地产行业大裁员,很多年轻人“地产人”的梦想,也就随着一次次房企“瘦身”而消失。

更有意思的是,根据中国经济时报去年2月的报道,00后已经加入买房大军。

-

企业信贷扩张谨慎

除了房地产市场、就业比较萎靡之外,在经济下行周期里,企业对于通过信贷来扩张投资显得越发谨慎。

7月份人民币贷款增加6790亿元,同比少增4042亿元。

细分来看,企事业单位贷款增加2877亿元,其中,短期贷款减少3546亿元,中长期贷款增加3459亿元,票据融资增加3136亿元。

也就是企业更愿意借中长期贷款,而非短期贷款。

在全球经济衰退的大背景下,再加上疫情因素,大家对于通过信贷来扩张投资,肯定会越发谨慎。

主要全世界范围内,变数太多,所以不管做什么投资,都面临着巨大的不确定性。

这种不确定性,会客观导致人们对于是否贷款,会更加谨慎。

展望与预期

今年政府债券的发行规模将超过7万亿元,并且前置发行,进度显著加快。财政资金将对经济复苏提供有力支持,其中专项债资金加快落地见效促进基建投资增长,能够部分对冲房贷下行的影响;财税政策支持小微企业贷款力度加大,将起到扩张信用的积极作用。

稳就业仍是稳定市场主体信心的关键,是产业政策的核心目标。

7月底政治局会议继续定调宽信用,下半年货币政策仍将偏宽松,资金流动性充裕将持续存在,但由于今年财政前置和去年的财政后置形成错位,所以下半年政府债务对社融信贷的支撑力度将有所减弱。疫情仍将是未来影响社融信贷的关键因素,如何消除这种不确定性将有力支撑企业和居民的中长期融资需求。

展望2022年下半年,疫情常态化背景之下,宏微观政策需要重新权衡经济增长与结构转型之间的关系,而其协同发力的方向将最终成为决定中国经济反弹高度的关键变量。