经济形势再思考

2022-06-16无论发生什么,经历了什么,我都始终坚信,这个世界因你而美,因人性之善而美,且终究良人多。

生而为人,就该做人。

愿人间安好。

国内疫情形势逐渐好转,各项稳增长政策陆续落地,中国经济已走过“至暗时刻”。但中国经济仍面临着内外部约束,各增长动能的修复也是分层次的。

当前经济形势分析

1、疫情对经济的冲击有所缓和

5月以来,随着国内疫情的不断好转,疫情对中国经济的冲击也有所缓和。从公布的PMI数据来看,5月制造业PMI环比回升2.2至49.6,高于3月的49.5;非制造业商务活动指数环比回升5.9至47.8,略低于3月的48.4;综合PMI产出指数回升5.7至48.4。

制造业供需同步恢复,生产端恢复情况好于需求端。5月PMI环比回升2.2,其中生产、新订单指数环比分别回升5.3、5.6至49.7、48.2,均较4月有明显回暖。与3月绝对水平相比,目前生产指数已高于3月,而新订单指数仍低于3月0.6,即生产端的恢复情况好于需求端。非制造业景气程度有所改善。5月非制造业商务活动指数为47.8,环比回升5.9。其中,服务业景气水平明显反弹,5月服务业PMI商务活动指数为47.1,较上月反弹7.1,从绝对水平来看已高于3月的46.7;不过,建筑业景气程度进一步下滑,5月建筑业商务活动指数为52.2,较上月继续下降0.5,降至疫情以来新低,整体扩张速度继续放缓。

2、中国经济的“至暗时刻”大概率已过中国经济的“至暗时刻”大概率已过,6月经济预计将加速修复。5月以来,国内疫情加速好转,新增确诊病例数不断下降。6月1日起此前疫情较为严重的上海全面恢复正常生产生活秩序,北京的封、管控区开始陆续解封,进入动态清零阶段。生产恢复后,此前在疫情影响下积压的订单也有赶工需求。

5月23日,国务院常务会议进一步部署稳经济一揽子措施,涉及财政、金融、消费、投资等共 6方面 33项。随后,5 月 25日国务院召开全国稳住经济大盘电话会议,直达区县一级,要求相关措施尽快落地,确保二季度经济实现合理增长、失业率下降。往后看,随着上述措施的逐步落地实施,中国经济将加速回归常态。

展望二季度,随着疫情冲击减弱,以及更多稳增长政策落地,中国经济仍有较大概率实现正增长。6月1日举行的国常会提出“加快稳经济一揽子政策措施落地生效”。除中央层面的稳增长政策外,前期受疫情影响较大的北京、上海、广东等地亦出台了多项措施以稳定经济。往后看,财政政策的大力度落实,房地产监管政策的因城施策、边际调整,以汽车为主要抓手的促消费政策落地,都将支撑中国经济筑底、企稳,我们预计二季度我国GDP同比增速在0-1%。

二我国经济面临的内外部风险和挑战

1、稳就业难度上升

疫情冲击下,3月开始中国的稳就业压力增大,4月情况更是不容乐观。2022年3月城镇调查失业率为5.8%,比去年同期高出0.5个百分点,仅比2020年同期低0.1个百分点。而4月城镇调查失业率达到6.1%,比去年同期高1个百分点,这是2018年公布数据以来,仅次于2020年2月(为6.2%)的次高点。4月,31个大城市调查失业率为6.7%,比疫情最严重的2020年2月高了1个百分点,多个城市防疫升级,令就业压力快速上升。16-24岁人口失业率从3月的16.0%进一步升高至18.2%,年轻人找工作的挑战更大。

5月经济整体虽有所复苏,但就业恢复情况仍不乐观。服务业作为我国吸纳就业的“主力”,就业情况不佳,表明我国整体稳就业压力依然较大。上述情况表明,疫情冲击过后,就业恢复落后于整体经济的恢复。

疫情后国内消费低迷,且内生性恢复动力不足,主要受到三方面因素影响:

-

疫情压制消费场景,今年4月社消和“五一”假期消费同比大跌就与此有关,端午节假期消费也受到一定影响;

-

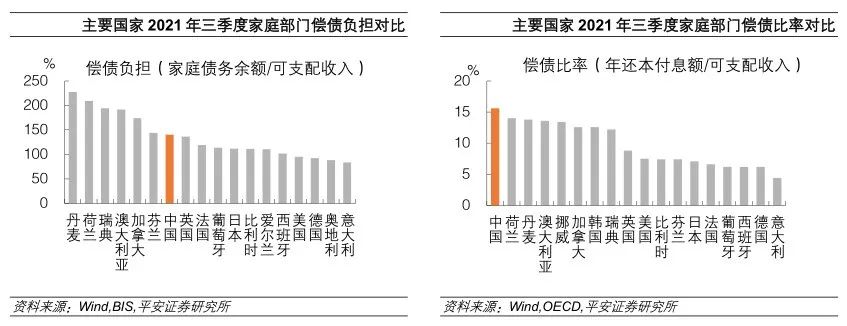

中国家庭的实际偿债压力高于美英德法日等主要发达国家,压制消费能力。2021年三季度中国居民的债务余额/可支配收入为140.3%、还本付息额/可支配收入为15.6%,两个偿债指标都高于美英德法日等主要发达国家;

-

经济和就业的不确定性上升,居民预防性储蓄增加,影响消费意愿。今年一季度央行城镇储户问卷调查“更多储蓄占比”创2002年有统计以来的新高。

三重压力未减,制造业投资增速面临放缓压力。

-

求较快收缩,尤其是来自出口和地产的订单需求。

-

预期尚未扭转。在国内疫情风险抬头、外部形势复杂多变下,中国经济政策不确定性指数3月快速蹿升,4月仍处于2000年以来高位。5月制造业PMI中生产经营活动预期指数仅小幅回升0.6至53.9,较疫情前仍有一定差距,且小型企业信心修复更加缓慢。

-

供给冲击加剧。一方面,疫情防控压力加重,对于物流、供应链产生较严重的负面冲击。另一方面,输入性通胀压力加大,企业原材料成本再度抬升。

海外输入性通胀风险上升。俄乌冲突后,国际粮食、原油价格的中枢明显抬升。粮食方面,除却乌克兰粮食种植面积下滑的影响,极端天气多发、生物燃料替代、农资涨价、部分国家开始限制粮食出口等因素也在助推粮价上涨,5月国际小麦价格继续冲高。原油方面,在海外出行旺季到来、欧美国家对俄制裁力度加大的情况下,5月以来,国际原油价格涨速加快,WTI、布伦特原油整月分别上涨9.5%、12.4%。

当前国内物价呈CPI读数不高、PPI高位同比下行的状态。后续看国内仍面临结构性通胀压力回升的风险,中性情形下二、三、四季度CPI同比增速中枢分别为2.2%、3.1%、2.9%,全年约2.3%。

-

黑色系商品价格仍有上行风险。5月以来,随着保供稳价政策继续加码,国内黑色系商品价格有所回落,根基尚不稳定。

-

PPI向CPI传导的风险增强。从4月物价数据来看,PPI向CPI传导的迹象增多,且经过去年的原材料价格上涨,中下游行业的毛利已压缩至较低位置,其“缓冲垫”的作用有限。如后续成本进一步攀升,越来越多的居民消费品将被动涨价,PPI向CPI传导的风险增强。

-

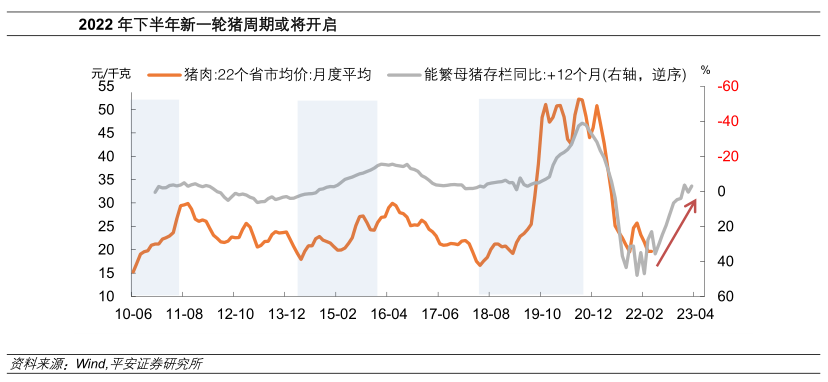

新一轮猪周期渐行渐近,或扰动下半年CPI读数。

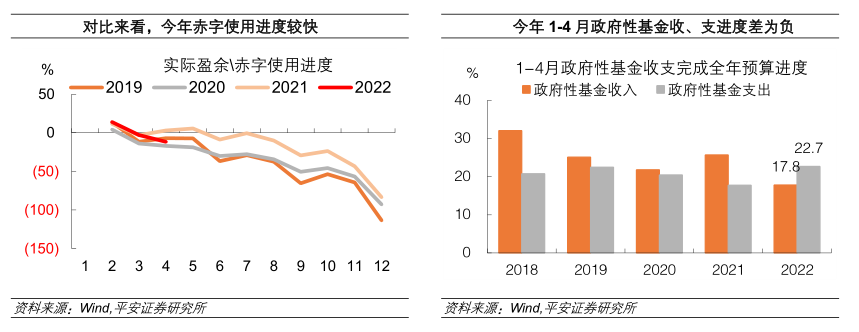

今年财政政策在逆周期调节中,发挥着支柱性作用。但疫情在冲击财政收入的同时,稳增长和常态化防疫对财政支出的诉求上升,加之退税和土地市场低迷,年内财政发力或将面临较大约束。

公共财政方面,今年4月公共财政支出当月同比-2.0%,较3月的10.4%较快回落。政府性基金方面,收、支皆放缓。受制于土地出让收入下降、专项债拨付时点错位效应减弱,政府性基金支出当月同比从3月的69.1%放缓至12.5%。

1、加快落实6方面33项稳增长举措

5月23日国务院常务会议提出6方面33项措施,通过一揽子政策来稳定经济。5月31日国务院印发《关于扎实稳住经济一揽子政策措施的通知》,对这33项措施做了更为细化的安排。财政部、央行、外汇局等部委相继就稳住经济一揽子政策在系统内部召开会议,上海、广东、北京等地先后发布稳住经济一揽子政策文件,预计将有更多省级政府出台相关文件。

短期重点应在加快落实这33项稳增长举措。一是目前国内疫情已基本得到控制,疫情对各类稳增长政策落地、见效的掣肘减弱。二是这33项稳增长举措涉及到财政及相关政策、金融政策、稳产业链供应链、促消费和有效投资、保能源安全、保障基本民生等领域,需要多个部委、各级地方政府协同发力,中央应督促各部委和地方政府狠抓政策落实。

2、着力解决基建项目融资难题2022年基建投资被各方寄予厚望,但因预算内资金受疫情和土地一级市场降温的拖累,而配套资金又受隐性债务监管的影响,2022年基建投资仍面临融资难的约束。今年4月农林水事务、交通运输、节能环保、城乡社区事务这四个和基建相关的支出分项,合计当月同比从上月的8.4%回落至2.4%,且主要是农林水事务在支撑,其余三项均转负。

为缓解基建融资难,近期已出台的政策,一是支持中国国家铁路集团有限公司发行3000亿元铁路建设债券;二是对金融支持基础设施建设,要调增政策性银行8000亿元信贷额度,并建立重点项目清单对接机制。

可以从两方面着手,着力解决基建融资难题:

-

一是基建投资回报要算综合账,研究、探索能否突破专项债监管的核心要求,即所对接项目的现金流能够覆盖还本付息。现金流回报能够覆盖还本付息的基建项目稀缺,这也是专项债资金拨付效率不高的重要原因。5月23日国常会要求专项债资金,力争在今年8月底前使用完毕。今年1-4月专项债拨付资金1.11万亿,5-8月需拨付的专项债资金达3.5万亿,地方政府或面临较大的资金拨付压力。4月26日中央财经委员会第十一次会议强调“既要算经济账,又要算综合账,提高基础设施全生命周期综合效益”,如果能突破专项债监管的核心要求——收益自求平衡,将收益考核从单纯的现金流回报拓宽至综合收益,在提高专项债资金使用效率的同时缓解基建融资难。

-

二是通过特别国债直接对接重大项目等,解决资金缺口问题。目前来看,三季度有较大概率发行特别国债。尽管特别国债列入中央政府性基金预算,但使用时对项目收益率的要求相对较低,有助于缓解基建融资难题。

疫情让财政收支缺口扩大约1.4万亿,财政收支压力加大。但33项稳增长措施并未包括发行特别国债等财政增量工具,可能原因是这涉及到预算调整。由于四季度GDP通常是全年占比最高的(28%左右),在专项债资金使用完之后,可能需要财政增量工具来托底经济。

考虑到预算调整和资金募集等流程,6月份就有必要为出台增量财政工具做准备。可能的工具:一是发行特别国债;二是提高财政赤字率增发普通国债;三是提前下发2023年的新增专项债额度;四是参考2015年下半年到2017年下半年的经验发行专项建设债券(发行专项建设债券和前三点不同,其不涉及预算调整)。因专项债和专项建设债券的资金用途有严格要求,而今年是政治大年上调财政赤字率可能并非最优选择,上述工具中发行特别国债的概率最高。

4、货币政策总量与结构并重货币政策在保持流动性合理充裕、积极推进宽信用的同时,为经济薄弱环节提供更多的定向支持。

一是下半年货币政策存在总量宽松的可能。今年4月中国人民银行降准后,表示将密切关注海外主要央行货币政策的变化。

二是多措并举降低企业综合融资成本。推动存款利率市场化改革,降低银行存款成本,引导企业贷款利率下行。通过减少企业融资相关费用、增强贷款的便利性和可得性等方式,降低企业综合融资成本。

三是结构性工具支持重点领域,积极推动宽信用。再贷款工具支持契合高质量发展方向的绿色领域、科技创新、普惠养老等领域,必要时可增加规模、拓宽支持领域和适用的银行,积极推动宽信用。

四是支持实体经济的薄弱环节和受疫情影响严重的行业。包括用好用足支农支小再贷款、推进交通物流领域再贷款尽快落地,促进房地产领域的信贷修复等。

5、做好重点人群的稳就业工作2022年,我国稳就业压力主要体现在:

-

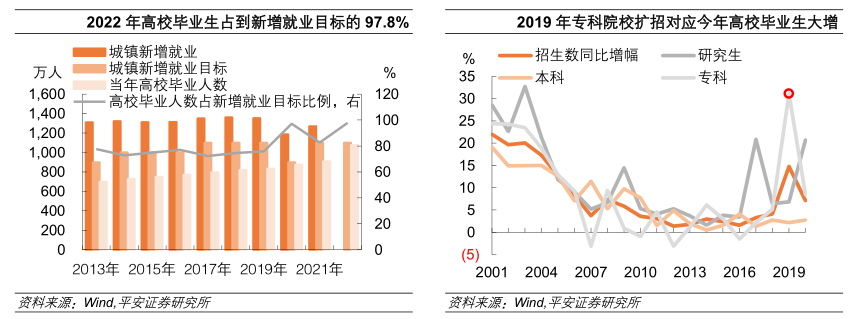

解决高校、特别是大专毕业生就业面临挑战。今年高校毕业生人数大幅上升,主要是2019年专科扩招的结果,因此稳就业的重点在于推动这些专科毕业生在制造业、服务业高质量发展中形成有效劳动力供给。

-

服务业持续受疫情影响,房地产、教培、互联网等服务行业就业受监管政策影响,服务业的就业吸纳能力面临减弱。2020年我国总就业人数达到7.5亿人,其中服务业就业人数就有3.6亿人,占比为47.7%,已成为就业吸纳的主力。因此,需进一步强化政策对服务业的托底作用,通过保服务业市场主体的方式实现稳就业。

33项稳增长一揽子政策的第7条:“加大稳岗支持力度”,包括提高大型企业失业保险的稳岗返还比例、拓宽失业保险留工补助受益范围、给招聘高校毕业生的企业按每人不超过1500元的标准发放一次性扩岗补助等。短期可围绕相关政策部署,做好重点人群的稳就业工作。

6、稳物价的相关政策建议除助企纾困、减缓企业成本压力的措施外,后续国内稳物价还可从以下三方面入手:

-

抓好粮食生产,确保国内粮食丰收和重要农产品稳定供应。包括统筹疫情防控和农业生产,做好农资保供稳价工作,以惠农政策、及时发放农资等专项补贴、支农信贷、提高稻谷和小麦最低收购价等方式保护和调动农民种粮积极性。

-

立足资源禀赋,做好能源保供稳价工作。传统能源方面,释放煤炭先进产能,落实煤炭清洁生产再贷款,提升煤炭发电机组效率。新能源方面,落实碳减排支持工具的信贷支持,推动新能源发电设施建设,在严格监管、确保绝对安全的前提下有序发展核电。

-

审时度势,在国际经贸合作中找寻机会。6月6日美国贸易代表戴琦称抗击通胀是一个仅聚焦于中国关税而无法解决的、更为复杂的问题,对美中贸易关系采取“深思熟虑、审慎、战略性”的做法很重要。这显示美国政府高层对是否取消部分自华进口商品的关税存在较大分歧。若中美两国最终能相互削减部分关税,这有助于降低中国的输入性通胀压力。

💪💪💪