疯狂的碳酸锂

2022-01-14刚过完一个阳光走失的周末

初见太阳

冷空气就在抵沪路上

大家一定要注意防寒保暖哟

气温低靡,但疫情未散→

1月11日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎本土确诊病例166例(河南118例,其中安阳市65例、许昌市41例、郑州市12例;天津33例,其中津南区28例、西青区3例、河西区2例;陕西8例,均在西安市;广东7例,均在深圳市)。新增本土无症状感染者4例(天津3例,均在津南区;广东1例,在深圳市)。

中国工程院院士张伯礼11日表示,奥密克戎毒株传播快、隐蔽强,称它是“大号流感”不恰当。

与新一轮疫情突袭不同的是,新能源车销量火热,带动锂电池产业的火爆,也预示着碳酸锂价格的飙涨。

有“锂”走遍天下,2022年,锂站上了风口,“碳”为观止!!

价格飞涨

涨价的核心原因还是下游需求爆发,主要是新能源电动车需求拉动正极材料尤其是磷酸铁锂需求大幅提升。

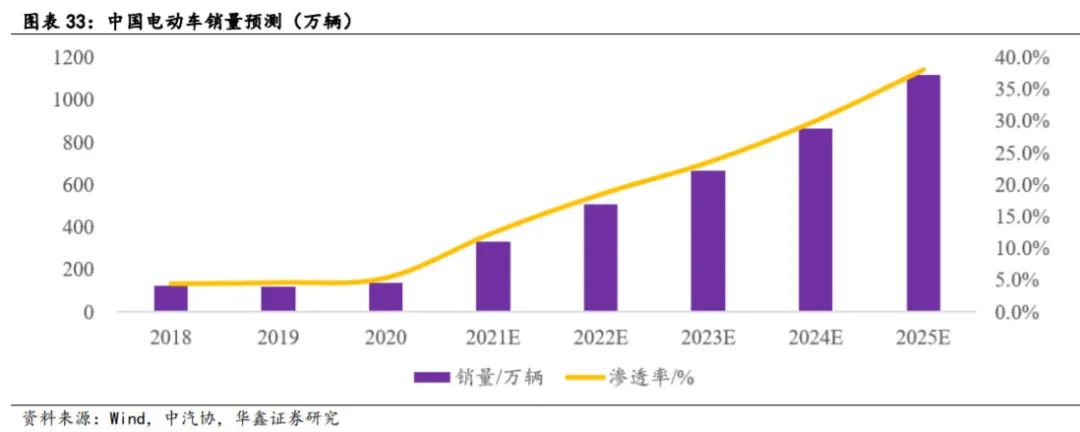

据中国汽车工业协会统计数据,截至2021年11月,新能源汽车产销分别完成302.3万辆和299万辆,同比均增长约1.7倍。

2022年的市场前景似乎更为乐观。中国新能源汽车市场已经进入一个快速发展的阶段,预测2022年新能源汽车市场产销将超过500万辆,增速约50%。

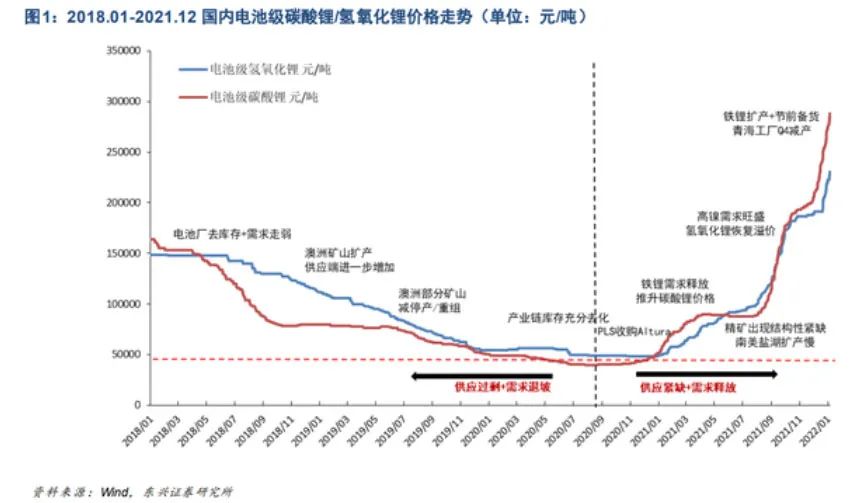

事实上,2022年新能源车“大年”的预期带动锂电上游材料碳酸锂价格飞涨已不算新鲜事。短期内供需关系无法平衡,涨价行情或持续到年中。

供不应求

资源稀缺

碳酸锂供需关系紧张的背后是锂资源的稀缺,而锂资源开发难度与进度难以匹配下游需求增长的速度和量级是问题的关键,对2022年资源更为紧缺的市场形势预判,导致了现阶段碳酸锂价格的暴涨。

从目前公开披露的情况也能看出,2022年碳酸锂产能不会有大的增量。

一方面,受疫情等因素影响,南美盐湖和澳洲锂矿扩产进度不乐观。另一方面,国内增量有限。以占据国内盐湖提锂市场半壁江山的青海盐湖为例,其2021年全年碳酸锂产量约为10万吨,2022年新增的最大产能为盐湖股份旗下蓝科锂业于去年10月建成投产的年产2万吨电池级碳酸锂项目。

事实上,蓝科锂业2万吨项目新增产能是青海盐湖2022年最为确定的“增量”,即便各提锂企业生产工艺水平进一步提升,青海盐湖2022年新增碳酸锂产能也十分有限。

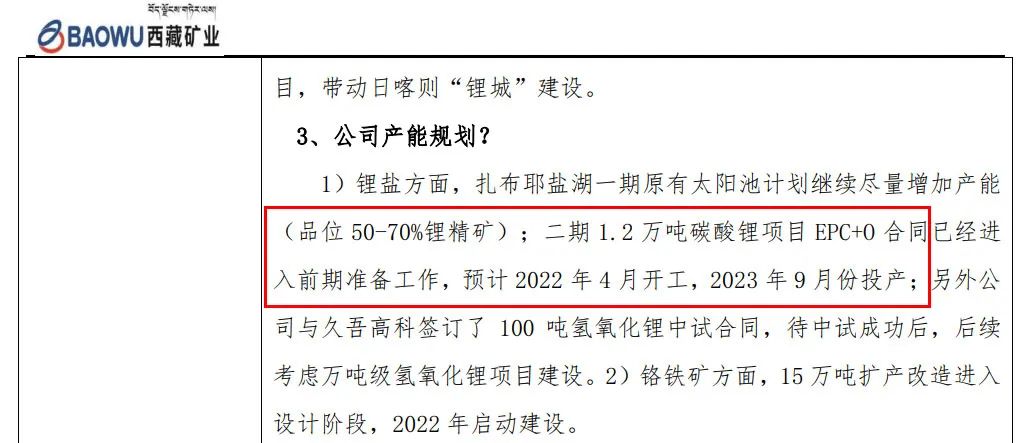

而同样拥有丰富盐湖资源的西藏因基建条件等问题在2022年仍无法直接生产出碳酸锂产品。如拥有世界第三大盐湖扎布耶盐湖开采权的西藏矿业投资近20亿元的万吨电池级碳酸锂项目预计在2023年9月底建成投产。

“因为碳酸锂生产需要锂资源,取得矿权也还要一个过程,而有矿权的企业一直在落实开发方案的过程中,其实没有大项目开工建设,因此产能释放可能要到2023年以后。”有熟悉锂矿开发人士表示,若西藏盐湖资源和南美盐湖的开发进度加快,市场的供需关系可能将有所缓和。

未来发展

面对锂资源的稀缺和下游终端的广阔前景,下游电池厂商不得不对飞涨的碳酸锂价格采取“默认”态度。不过涨价终归有尽头,为了更好推动产业发展,下游厂商也开始通过与上游合作的方式实现“抢占”资源的目的。

下游拥抱上游并不能从根本上解决锂资源稀缺的问题。同时考虑储能、3C消费电子以及传统工业等其他碳酸锂应用场景,预计2025年全球碳酸锂需求量124万吨,是2020年的3.6倍;全球新能源汽车渗透率有望达到20%,销量1895万辆。

预计2025年全球碳酸锂供给量108万吨,传统的南美四湖、澳洲六矿格局已经重塑,雅宝、livent、SQM等传统锂业巨头未来产能扩张指引明确;澳洲矿山泰利森和Marion不对外销售;Altura、Wodgina、Baldhill矿山仍处于关停状态中,新建产能的释放和关停产能的重启仍有待时日,未来5年整体供给端的增速将低于需求端的增速。

预计2025年全球碳酸锂缺口突破16万吨,缺口占比13%,预计未来两年全球碳酸锂供需仍处于紧平衡状态,2023年供需迎来反转,2025年全球碳酸锂供需缺口将突破16万吨。

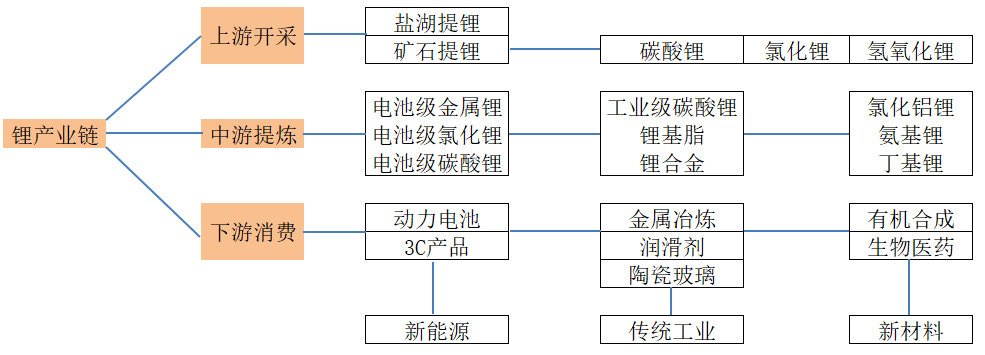

碳酸锂可用于锂化合物及搪瓷、玻璃制造,是制取锂化合物和金属锂的原料,可作铝冶炼的电解液添加剂。在玻璃、陶瓷、医药和食品等工业中应用广泛,亦可用于合成橡胶、染料、半导体、军事国防工业、电视机、原子能、医药、催化剂等方面。用于制取声学级单晶、光学级单晶。还可用于治疗狂燥性精神病,制作镇静剂等。

电池级碳酸锂主要用于制备钴酸锂、锰酸锂、三元材料及磷酸铁锂等锂离子电池正极材料。

高纯级碳酸锂主要应用于制备高端锂离子电池正极材料及电池级氟化锂的制备;在光电信息方面,高纯级碳酸锂用于制备钽酸锂和铌酸锂;同时高纯级碳酸锂还应用于光学特种玻璃、磁性材料行业及超级电容器、医药行业等。