旺嘉周报 2021年8月第三期~~气制乙二醇破局?

2021-08-19近日,新疆中昆化工有限公司2×60万吨/年天然气制乙二醇项目获得新疆维吾尔自治区生态环境厅批复。该项目以天然气为原料,采用国际先进的氧化偶联法乙二醇生产工艺,形成年产120万吨乙二醇的生产能力,项目共分两期建设,每期规模60万吨/年。

01乙二醇

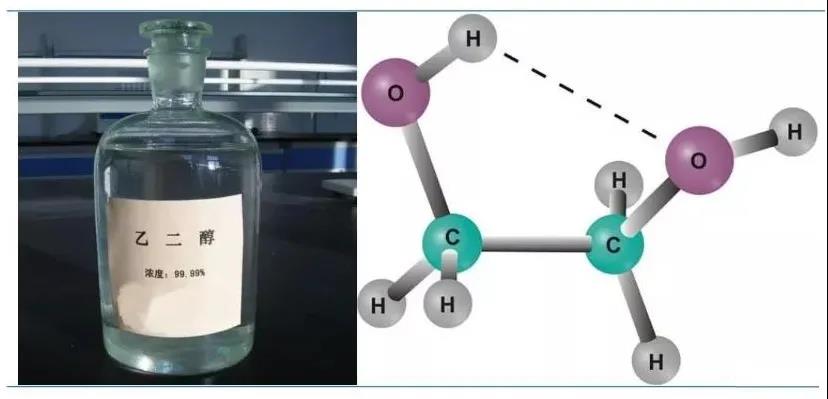

乙二醇(monoethylene glycol)又名“甘醇”、“1,2-亚乙基二醇”,简称MEG。化学式为(CH2OH)2,是最简单的二元醇。乙二醇分子式具有两个羟基,羟基性质稳定,通常储存一年物化性质不会发生改变。乙二醇常温下为无色、无臭、有甜味的黏稠液体,比重约为1.11,沸点197.3℃,凝固点-12.6℃,闪点111.1℃,自燃点418℃。乙二醇易吸湿,能与水、乙醇和丙酮等溶液混溶,微溶于乙醚,不溶于石油烃及油类。目前成熟的工业路线是由环氧乙烷、CO2和水反应生成碳酸乙二酯(EC),然后水解得到乙二醇。乙二醇对动物有毒性,人类致死剂量约为1.6 g/kg。乙二醇中毒后有恶心、呕吐、腹痛等感觉,溅入眼内会引起结膜炎,长期慢性中毒会引起眼球震颤、食欲减退等症状。乙二醇是一种重要的石油化工基础有机原料,主要用于生产聚酯纤维(涤纶)、聚酯薄膜、包装树脂、其他聚酯(工程塑料等)、防冻剂等,同时也用于生产润滑剂、增塑剂、水力制动用液体、非离子表面活性剂、乙二醇醚、炸药、涂料、油墨等,用途十分广泛。从全球和国内两个视角看,聚酯产品(包括涤纶、 包装树脂、聚酯薄膜、其他聚酯)占乙二醇消费量的87%以上。其中,我国超过90%的乙二醇用于生产涤纶。

02乙二醇产业链

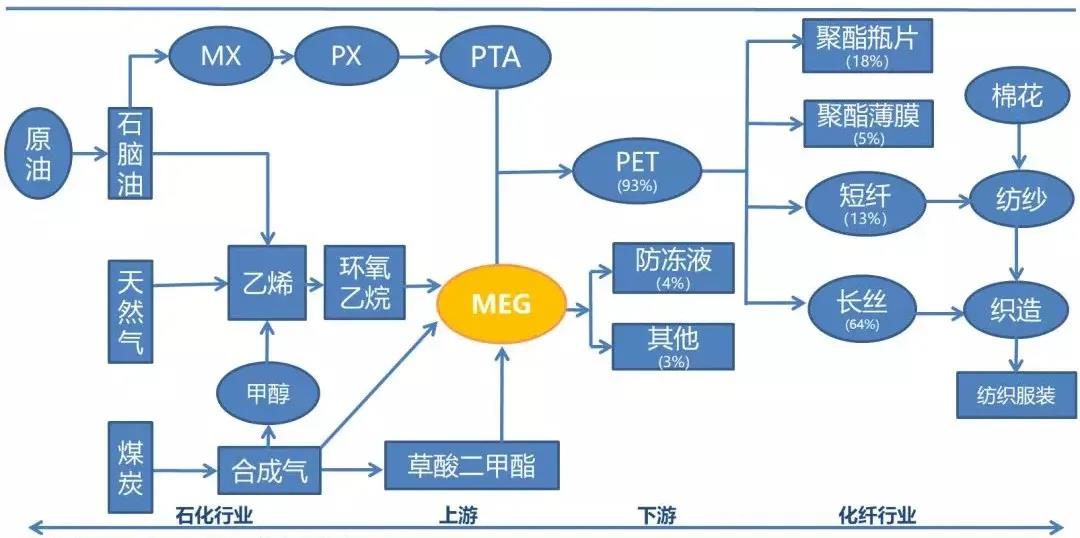

乙二醇是一种重要的石油化工基础有机原料,主用于生产聚酯纤维 (涤纶)、聚酯瓶片、薄膜、防冻液等,目前我国用于生产聚酯品的乙二醇比例超过 90%。

和PTA类似,乙二醇上游是石化产业链,生产乙二醇的工艺丰富,世界乙二醇主要工业化生产技术包括乙烯法和草酸酯法,根据生产原料的不同乙二醇生产工艺又可分为油头、气头和煤头。

乙二醇下游消费领域主要集中在聚酯行业,乙二醇和PTA共同生产聚酯(PET),非聚酯领域的消费占比较小,主要包括防冻液、活性剂及少量精细化工方面。

03乙二醇生产工艺

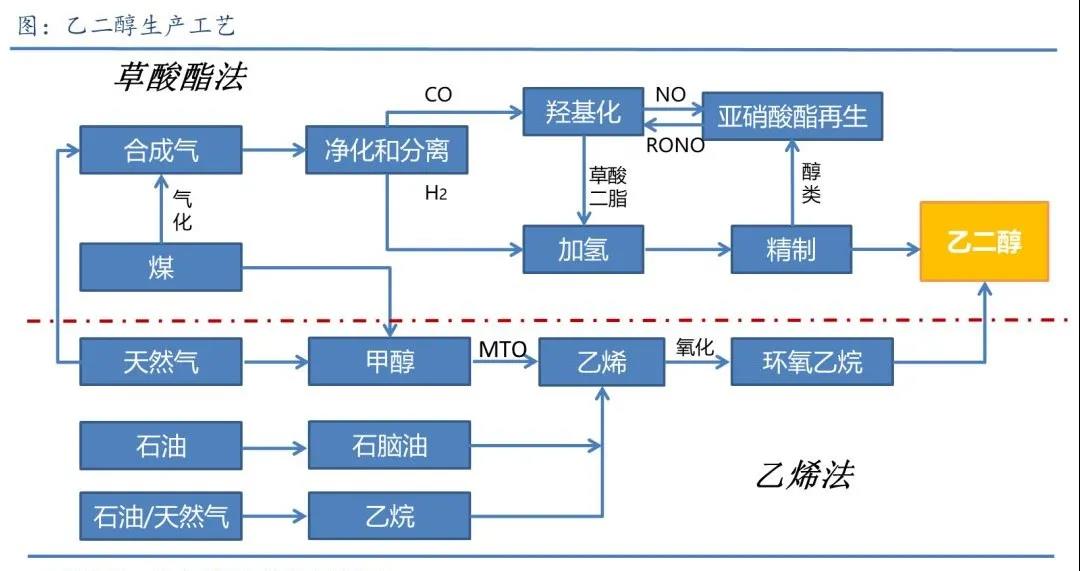

乙二醇的生产工艺主要包括乙烯法和草酸酯法。其中乙烯法根据其原料工艺不同,可以分为石油乙烯法、乙烷乙烯法以及MTO乙烯法。

石脑油乙烯法是我国目前使用的主流生产方式;乙烷乙烯法是中东、北美地区的主要生产方式;MTO法是甲醇制烯烃技术,生产工艺流程为煤—甲醇—烯烃—环氧乙烷—乙二醇,技术成熟,但甲醇端投资成本较高。

草酸酯法是煤制乙二醇的方法,目前主要在我国实现工业化生产。

根据生产原料的不同乙二醇生产工艺又可分为油头、气头和煤头。目前全球绝大多数乙二醇生产装置都采用石油路线生产,约2/3的乙二醇产能以石脑油原料法生产。油制乙二醇生产工艺的优点是工艺成熟,缺点是生产过程水耗大、能耗大、成本高,且关键技术基本由SHELL、SD以及UCC三家公司垄断。

天然气制乙二醇技术大约占27%,通常是指利用石油伴生气乙烷制乙烯,乙烯制乙二醇的方法,结合天然气资源的分布,该技术主要集中在中东、加拿大及美国等地区。

煤制乙二醇,是我国独有生产工艺,工艺流程短、成本低。但煤制工艺生产的乙二醇含有1,2-丁二醇,碳酸乙烯酯等杂质,下游接受程度还有待提高,目前聚酯工厂通常通过煤制乙二醇和乙烯制乙二醇掺混方式使用。

在下游需求方面,不同聚酯品类对乙二醇品质要求有所不同,其中聚酯瓶片和聚脂薄膜对乙二醇品质要求最高,长丝和短纤对乙二醇要求有所降低。

04乙二醇供应

近年来,随着全球聚酯行业快速发展,对乙二醇的消费不断加大,全球乙二醇产能逐年增加。全球乙二醇的产能集中在亚洲、中东和北美。

全球乙二醇供需区域性错配,中东、北美凭借其丰富的油气资源成为乙二醇主要产区,而亚洲尤其是我国是织造生产大国,对于聚酯原料乙二醇需求量大,中国、亚太、北美地区是乙二醇的主要需求地区。全球区域性的供需不匹配使得国际间乙二醇贸易活跃。

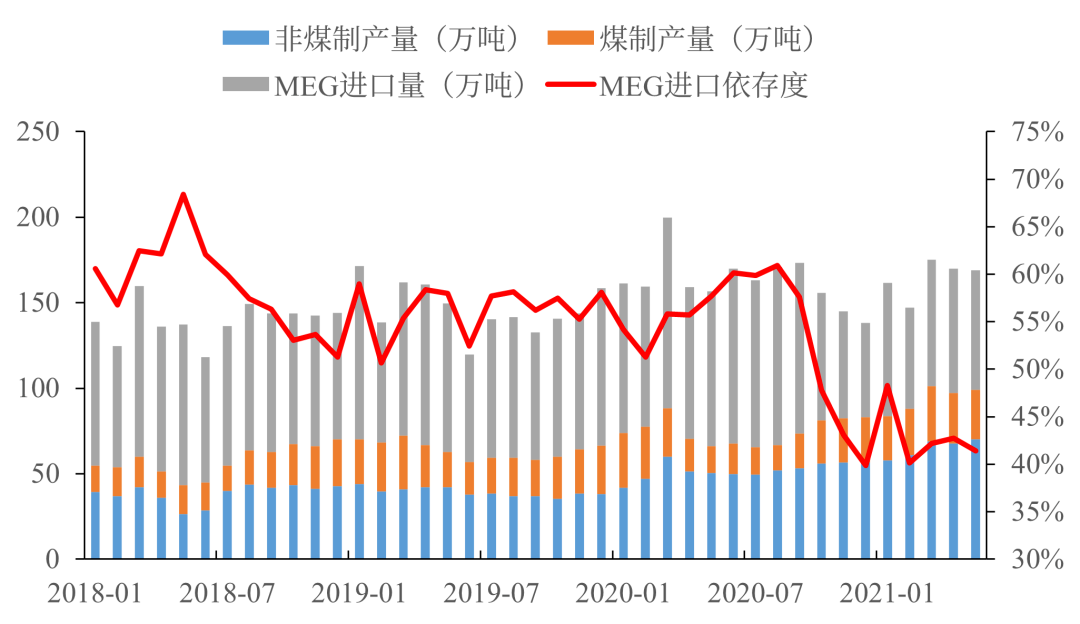

近年来随着煤制乙二醇产能大幅投产,我国乙二醇的供应端呈现进口天然气制(美国、中东)、东亚石油制与国产煤制“三足鼎立”的格局。

乙二醇供应结构(万吨)↓↓↓

从供应潜力角度来说,我国乙二醇的供应处于显著的过剩态势,这导致在供需平衡的条件下,产能利用率长期处于相对偏低的位置。在大多数情况下,进口气制乙二醇成本显著低于国内煤制、油制乙二醇,因此该部分进口份额一般并不随着成本端价格的变化而变化。相对而言,对原料价格较为敏感的就是国内煤制与东亚油制两种工艺。因此,目前我国乙二醇的供应端主要呈现煤、油两种工艺随成本端的抬升轮流成为边际产能调节总供给的格局。

油制、煤制乙二醇开工率与利润关系↓↓↓

05乙二醇下游需求

国内乙二醇的消费主要集中在聚酯行业,而我国聚酯生产企业集中度非常高,主要分布在华东地区。我国聚酯工业起步于20世纪60年代,多年来我国聚酯产业在国家政策支持下得到快速发展,目前已经成为世界最大的聚酯生产国。聚酯行业在15-16年供给改革中淘汰部分落后产能,同时终端纺服行业经过多年去库存后从16年底进入累库周期,终端需求旺盛,聚酯产品充裕现金流,行业进入景气周期。近两年装置产能集中投放,聚酯整体产量大幅增加。进入8月份以来,聚酯工厂反应需求端更为冷清,聚酯端因面临不断上升的成品库存,以及终端市场不佳预期,正在缓慢降负,后期聚酯大厂的减产将更加深入,聚酯大厂联合措施下,终端抵触心态浓厚,聚酯企业的整体开工负荷进一步下滑将是大概率事件。综合来看,虽然因海外进口减少导致主港库存持续处于偏低位置,然国内乙二醇供应增量逐步体现,下游聚酯端大幅度降负,供需格局正在逐步恶化,基本面的情况不容乐观。在此背景下,国内乙二醇重心下移在所难免。