旺嘉周报 2021年11月第四期~~碳纤维

2021-11-25有一种”时代“是用材料来定义的,比如”石器时代“、”青铜器时代“、”铁器时代“……我们是不是会走向一个叫“碳纤维”或“复合材料”的时代?材料时代的更迭是如此漫长……这个世界上,很早就有碳纤维,只是很久以来,它像一个“客人”,直到60年前,在材料的家族里才开始有了它的位置,不过过去的60年它一直是一个“贵族”,不那么亲民。现在它正在慢慢走近更多的人,覆盖更大的市场……

01 碳纤维成分结构

碳纤维(Carbon Fiber,简称CF)是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料,被誉为“新材料之王”。它是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构、含碳量高于90%的无机纤维,属于高性能复合材料。碳纤维作为一种性能优异的战略性新材料,其密度不到钢的1/4、强度却是钢的5-7倍。与铝合金结构件相比,碳纤维复合材料减重效果可达到20%-40%;与钢类金属件相比,碳纤维复合材料的减重效果可达到60%-80%。材料的比强度越高,则构件自重越小;比模量越高,则构件的刚度越大,从这个意义上已经预示了碳纤维在工程界的广泛应用前景。

02 碳纤维化学性质

碳纤维是含碳量高于90%的无机高分子纤维。其中含碳量高于99%的称为石墨纤维。纤维的轴向强度和模量高,无蠕变,耐疲劳性好,比热及导电性介于非金属和金属之间,热膨胀系数小,耐腐蚀性好,纤维的密度低,X射线透过性好。但其耐冲击性较差,容易损伤,在强酸作用下发生氧化,与金属复合时会发生金属碳化、渗碳及电化学腐蚀现象。因此碳纤维在使用前需进行表面处理。

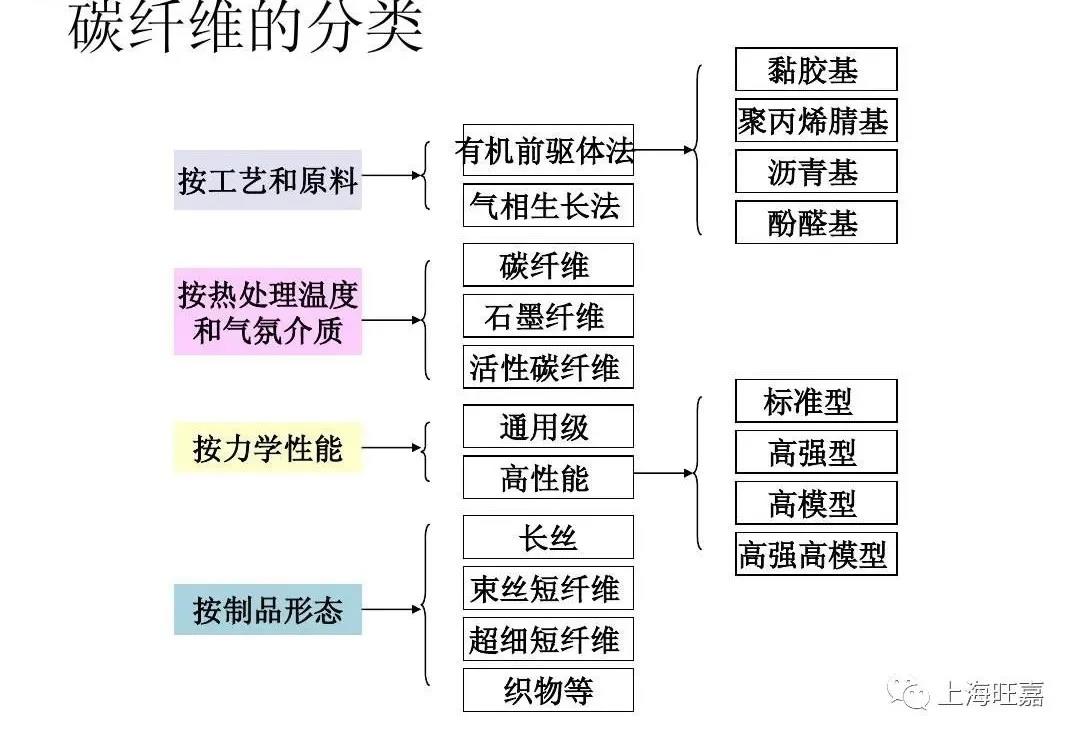

03 碳纤维分类

根据丝束的大小可分为大丝束和小丝束。大丝束属于工业级别的,每束碳纤维的根数≥(46000-48000)根,一般指48-480k,价格相对来说比较便宜。小丝束属于宇航级别的,每束碳纤维的根数≤24000根,一般指1-24k,价格相对高昂。

按照力学性能可以分为通用型和高性能型。通用型碳纤维强度为1000Mpa、模量为100Gpa左右;高性能型碳纤维又分为高强型(强度2000Mpa、模量250Gpa)和高模型(模量300Gpa以上);强度大于4000Mpa的又可成为超高强型;模量大于450Gpa的则被称为超高模型。

碳纤维与常用材料的力学性能对比:

05 碳纤维应用

碳纤维由于具有强度高、重量轻、耐热性好、抗热冲击性强等诸多优点而广泛应用于各工业产品和日常生活用品中。1、航空航天:美国第四代战斗机F-22、大型太阳能无人机奥德修斯、翼龙1D无人机、空客A350系列飞机、“启明星”20米翼展太阳能无人机、A380客机…

2、新能源:风电叶片…

3、轨道交通:地铁…

8、日常生活用品:床垫、电脑…

06 碳纤维市场及发展趋势

碳纤维是一个涉及国家战略和基础工业的重要产业,而且投入比较大,目前处于技术趋于成熟,方向明确的阶段,中央企业如上海石化、宝武集团、太钢股份、中国建材等都在拓展碳纤维产能。随着市场结构的调整,工业应用的主导地位提升,预计未来进入规模生产,碳纤维的平均成本将会逐渐下降,预计未来价格波动主要来自原材料聚丙烯腈的价格波动。

目前,正值中国碳纤维产业投入高峰期,未来的重点将是多领域市场的开拓和成本管控能力。从任何一家企业的投资规划来看都是万吨级以上,超过20亿元的投资规模。需要注意的是,这个行业毕竟是材料行业,技术指标和工艺创新将是永恒的课题,如果企业仅仅只是做产能投入,不具备创新能力风险将是巨大的。

因此,即使行业处于规模工业应用爆发的拐点,同样是风险与机会均等,受益的是风电、光伏、压力容器、汽车等应用端。

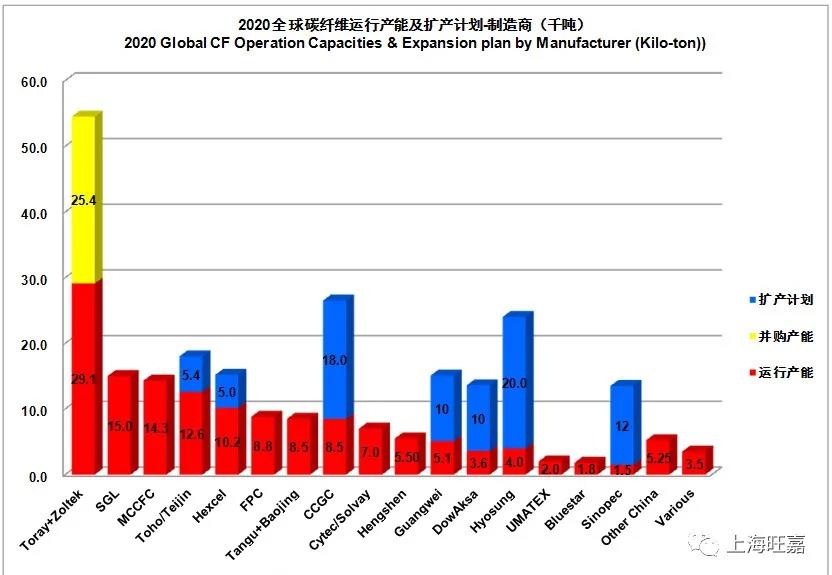

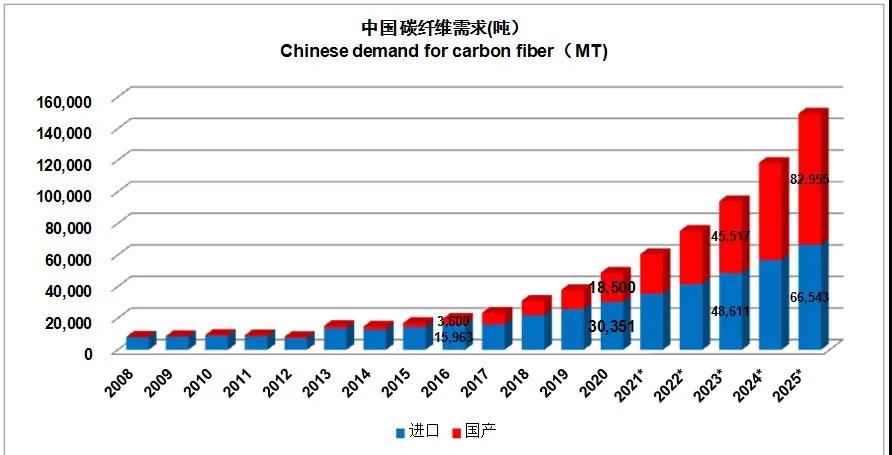

中国是一个制造大国,未来增长最快的领域如风电、光伏、氢能等行业,都是碳纤维需求最大的市场,无论是从碳纤维需求还是从碳纤维本身,以及从科研属性变为制造属性的角度,我们都将看到中国未来将成为碳纤维制造大国。2020年世界主要企业的产能16.315万吨,世界六大家族占了70.73%,不过在未来的新增产能中,中国则占据了绝大部分。

我们可以说,是风电、光伏和氢能的发展给碳纤维带来了规模化市场机会,也可以说,正是因为有碳纤维的规模化和成本优化才给予了这些新能源产业更加完美的配套条件。